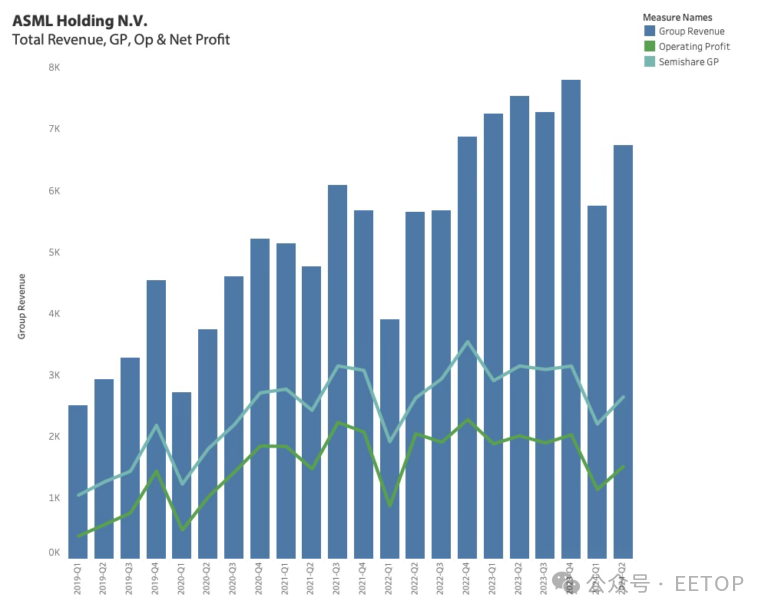

首个报告2024年第二季度业绩的半导体设备公司是ASML,这家光刻设备领导者交出了一份超出指导预期的成绩单,达到了59.5亿欧元。收入为62.42亿欧元,比指导预期高出4.9%,比上一季度的52.9亿欧元高出18%。

虽然营业利润和毛利润都有所增长,但还未达到去年年底的水平。ASML管理层在与投资者的沟通中将2024年称为“过渡年”,并表示2025年将会更强劲。

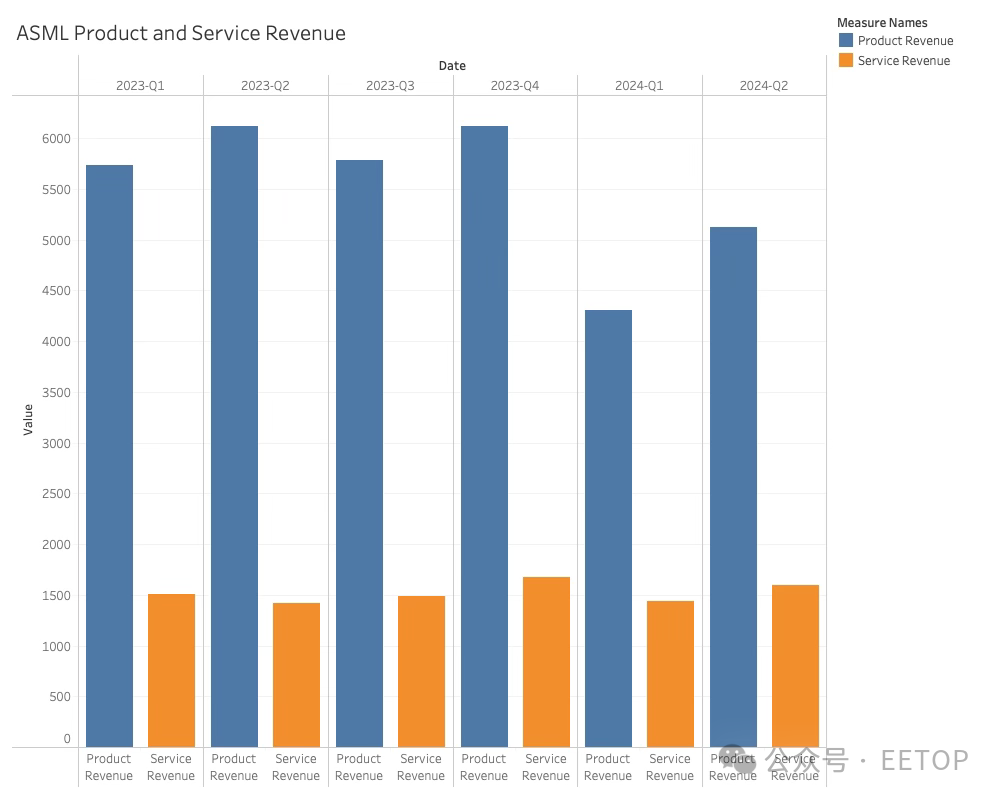

设备收入在大幅下滑后有所增加。服务收入比设备收入更具韧性,因为它依赖于已安装的设备基础。

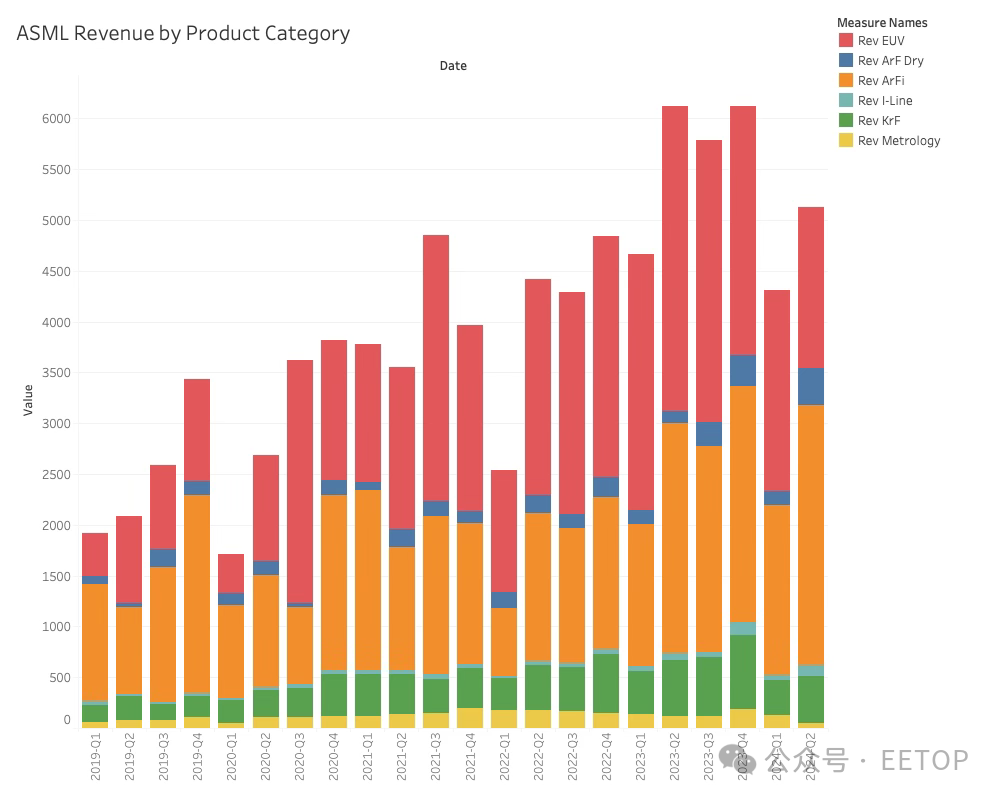

几乎所有设备收入的增长都来自于内存设备销售,这表明内存公司终于准备好在新的产能上进行大量投资,这在转向HBM生产后是非常必要的。

从产品角度看,EUV收入的短期下降趋势持续,而浸没式DUV产品销售则表现良好。

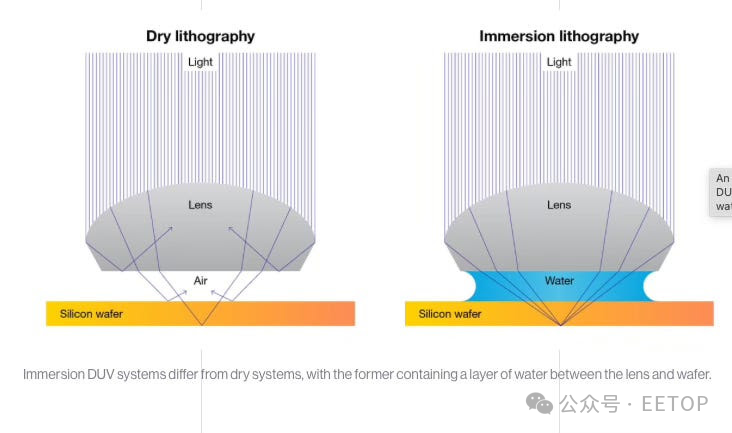

浸没技术利用水通过光来放大,从而在相同的光波长下获得更好的分辨率。

鉴于美国《芯片法案》和其他补贴,ASML的结果有些违反直觉,因为EUV用于3-7nm的领先制程节点,而DUV则用于7-14nm。鉴于美国试图成为领先的制造业基地,预期领先工具会占据主导收入。这表明新工厂尚未进入工具安装阶段。

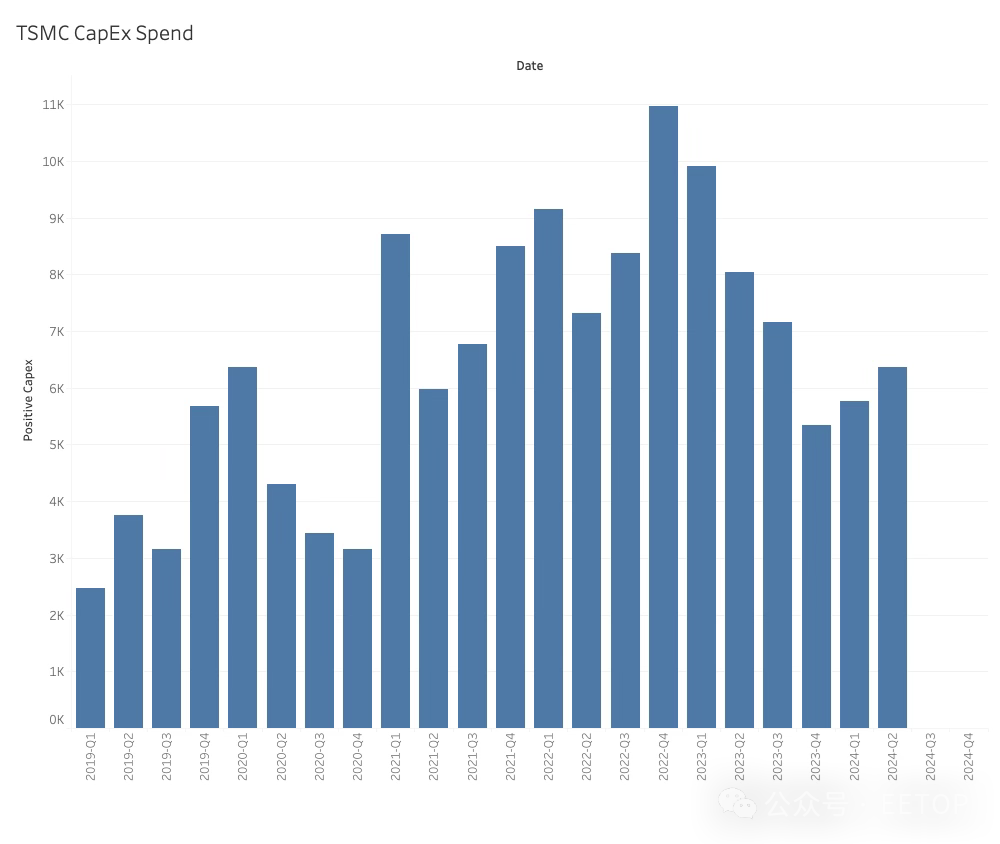

尽管资本支出有所增加,但仍略高于维护投资水平——即维持现有制造资产的投资。台积电可能在等待ASML的High-NA工具可用。ASML确认他们上季度运送了一台这种设备,并在Veldhoven的IMEC/ASML联合生产线上安装了另一台。这种设备的价格超过3.5亿美元,ASML试图在2024/2025年间达到每年20台的生产能力。

尽管资本支出有所增加,但仍略高于维护投资水平——即维持现有制造资产的投资。台积电可能在等待ASML的High-NA工具可用。ASML确认他们上季度运送了一台这种设备,并在Veldhoven的IMEC/ASML联合生产线上安装了另一台。这种设备的价格超过3.5亿美元,ASML试图在2024/2025年间达到每年20台的生产能力。 尽管超出了预期并且实现了合理的增长,但ASML的股价却在股市中暴跌。市场是否对这家光刻领导者失去了信心?关于中国市场股价下跌的主要原因是ASML的业绩恰逢有消息称新的出口限制正在酝酿之中。自《芯片法案》签署以来,对中国的工具销售激增。虽然这是可以预期的,但似乎美国政府的耐心已经耗尽。自2019年以来,中国公司无法获得EUV系统,最近的禁令于9月23日开始,禁止销售DUV系统。这使得ASML的80%的产品(从收入角度看)对中国客户不可用。由于ASML被允许发运积压的订单,效果有所延迟,中国在2024年第二季度仍占所有工具销售的49%。然而,随着中国的积压订单已耗尽,这一情况将会嘎然而止。现在,ASML的积压订单反映了禁令后的收入预期,从现在起,中国的收入将从当前的49%降至总收入的20%。潜在的新禁令将影响ASML的服务收入,目前占总收入的24%。在新的禁令下,ASML可能会失去为中国客户提供服务的能力,这对于保持工具的正常运转和生产力至关重要。长期展望由于中国业务可能下滑以及潜在禁令影响服务收入,投资者开始恐慌并抛售ASML股票。然而,这是一家建立在与供应商和其他利益相关者长期合作理念上的了不起的公司。不断的创新推动了更高的生产力和工具定价,达到了令人震惊的价格上涨。虽然每种工具都可以提高生产率,但如果您想处于半导体制造的最前沿,这仍然是一个高昂的代价。目前的ASML制造计划将使该公司能够在2026年底实现超过200亿美元的季度(按当前定价计算)营收。。这不是一个既定的预测,可以根据行业发展进行调整。然而,这强烈表明公司对当前战略的长期未来充满信心。本文研究主要集中在业务成果上,而不是投资建议上。但是,如果您对ASML的长期计划有信心,那么抛售ASML股票可能为时过早。

尽管超出了预期并且实现了合理的增长,但ASML的股价却在股市中暴跌。市场是否对这家光刻领导者失去了信心?关于中国市场股价下跌的主要原因是ASML的业绩恰逢有消息称新的出口限制正在酝酿之中。自《芯片法案》签署以来,对中国的工具销售激增。虽然这是可以预期的,但似乎美国政府的耐心已经耗尽。自2019年以来,中国公司无法获得EUV系统,最近的禁令于9月23日开始,禁止销售DUV系统。这使得ASML的80%的产品(从收入角度看)对中国客户不可用。由于ASML被允许发运积压的订单,效果有所延迟,中国在2024年第二季度仍占所有工具销售的49%。然而,随着中国的积压订单已耗尽,这一情况将会嘎然而止。现在,ASML的积压订单反映了禁令后的收入预期,从现在起,中国的收入将从当前的49%降至总收入的20%。潜在的新禁令将影响ASML的服务收入,目前占总收入的24%。在新的禁令下,ASML可能会失去为中国客户提供服务的能力,这对于保持工具的正常运转和生产力至关重要。长期展望由于中国业务可能下滑以及潜在禁令影响服务收入,投资者开始恐慌并抛售ASML股票。然而,这是一家建立在与供应商和其他利益相关者长期合作理念上的了不起的公司。不断的创新推动了更高的生产力和工具定价,达到了令人震惊的价格上涨。虽然每种工具都可以提高生产率,但如果您想处于半导体制造的最前沿,这仍然是一个高昂的代价。目前的ASML制造计划将使该公司能够在2026年底实现超过200亿美元的季度(按当前定价计算)营收。。这不是一个既定的预测,可以根据行业发展进行调整。然而,这强烈表明公司对当前战略的长期未来充满信心。本文研究主要集中在业务成果上,而不是投资建议上。但是,如果您对ASML的长期计划有信心,那么抛售ASML股票可能为时过早。来源:EETOP

--End--

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。